Montants indexés pour l’exercice d’imposition 2020

1. En bref

-

-

Montants indexés pour l’ex. d’imp. 2020: addendum.

-

Le moniteur Belge du 13 février 2020 publie à nouveau et intégralement la liste des plafond s indexes applicables aux impôts sur les revenus pour l’ex. d’imp. 2020. Par rapport à la liste initialement publiée et déjà adaptée durant 2019, un certain nombre d’ajouts sont intervenus à la suite des nouvelles législations publiées depuis lors. Ces ajouts concernent :

-

- La nouvelle exonération fiscale en faveur de certaines primes à la formation octroyées par les régions ou par les communautés germanophones aux chômeurs indemnisés qui ont suivis une formation professionnelle en vue d’une occupation dans le cadre d’un « métier en pénurie ». L’exonération est limitée à 360€;

- La nouvelle réduction d’impôt relative aux primes payées pour une assurance protection juridique répondant à certaines conditions. Les primes ne sont prises en considération qu’a concurrence de 310€ par période imposable;

- Le nouveau mode de calcul de la réduction d’impôt pour pensions et revenus de remplacement afin d’éliminer ce qu’on appelle «le piège à la pension» et le piège à l’emploi;

- Le régime en vertu duquel les employeurs qui occupent des travailleurs effectuant du travail en équipe et qui payent ou attribuent une « prime d’équipe » sont dispensés de reverser le Pr.Prof retenu à concurrence d’une certaine quotité. Dans le secteur des travaux immobiliers, un salaire horaire brut d’au moins 13,99€ est assimilé à une prime d’équipe;

- Le régime en vertu duquel les avantages non récurrents liés aux résultats sont, sous certaines conditions, exonérés d’impôt dans le chef du bénéficiaire jusqu’à concurrence d’un montant indexé de 2.942€.

-

- «Personnalités indépendantes»: les candidatures peuvent être introduites

Depuis peu, une procédure spécifique de réclamation s’applique aux différends qui résultent «de l’interprétation et de l’application» des conventions préventives de la double imposition et qui ont conduit à une «double imposition». Le régime s’applique, plus particulièrement, «à toute réclamation introduite à compter du 1 er juillet 2019 concernant des différends relatifs aux revenus ou aux capitaux perçus au cours d’une période imposable commençant le ou après le 1 er janvier 2018.

Si les Etats membres ne parviennent pas à un accord, le réclamant pet dans certains cas demander la constitution d’une «commission consultative». Celle-ci est composée des représentants des autorités fiscales concernées et (en principe) d’une personne choisie par chaque Etat membre concerné parmi la liste de « personnalités indépendantes». A cet effet, chaque Etat-membre «nomme au moins trois particuliers». En ce qui concerne la Belgique, les intéressés peuvent introduire leur candidature dans un délai de 20 jours ouvrables qui commence à courir le 14 février 2020. Ce qui ressort d’un avis publié au moniteur belge du 13 février 2020.

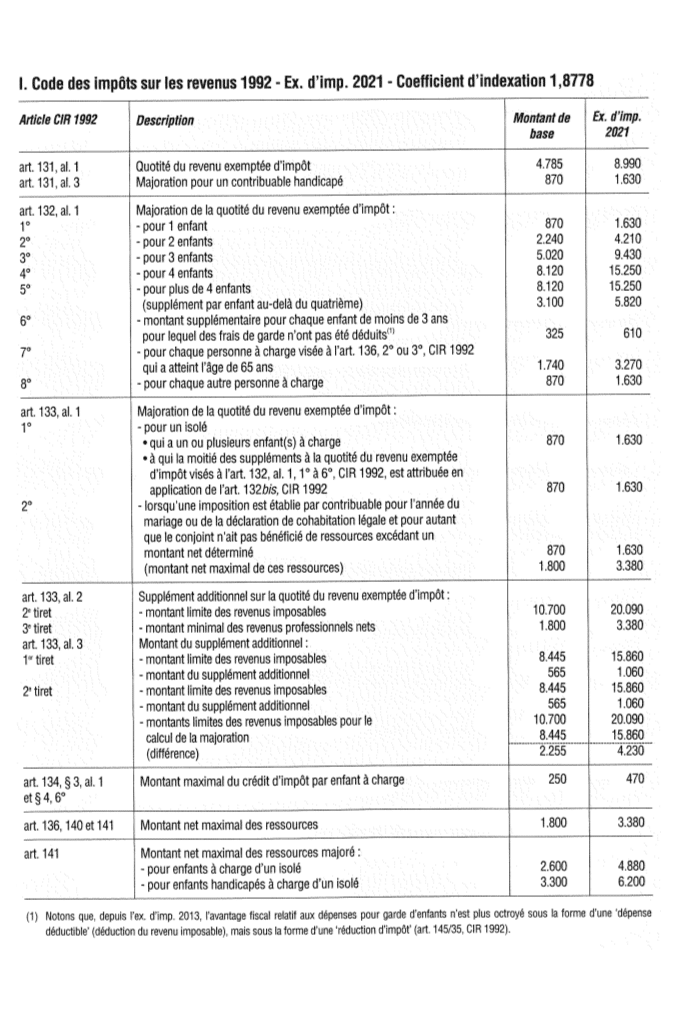

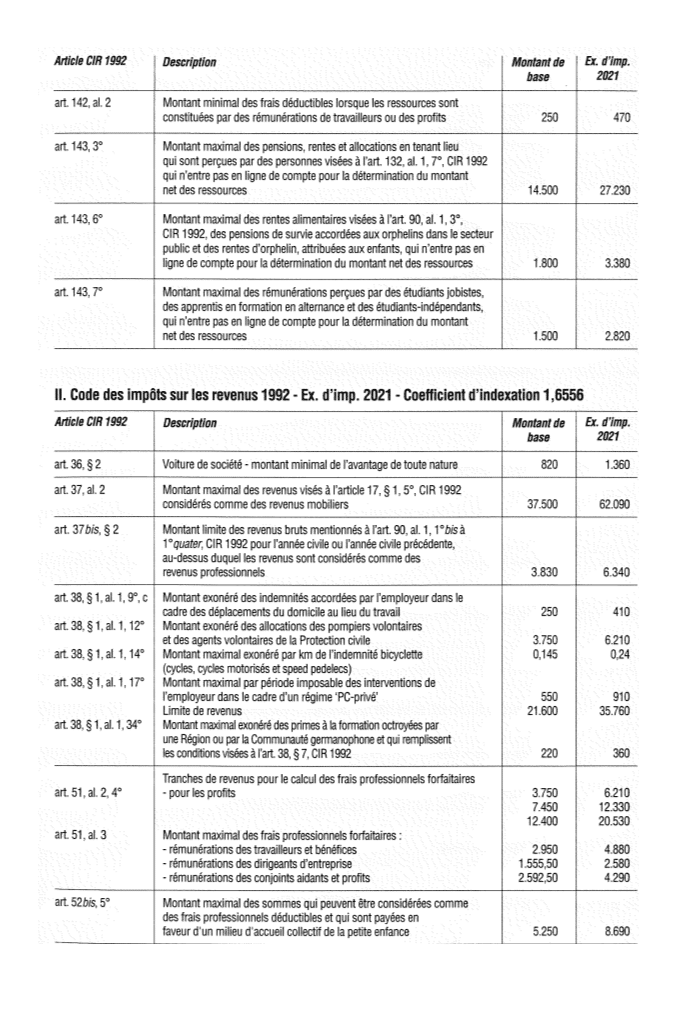

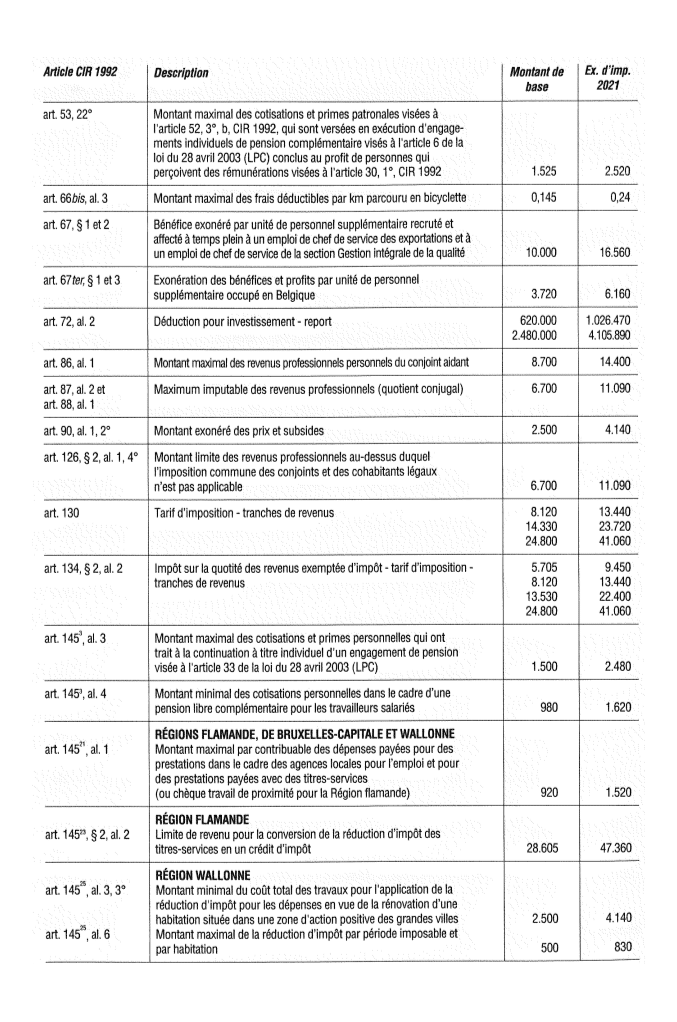

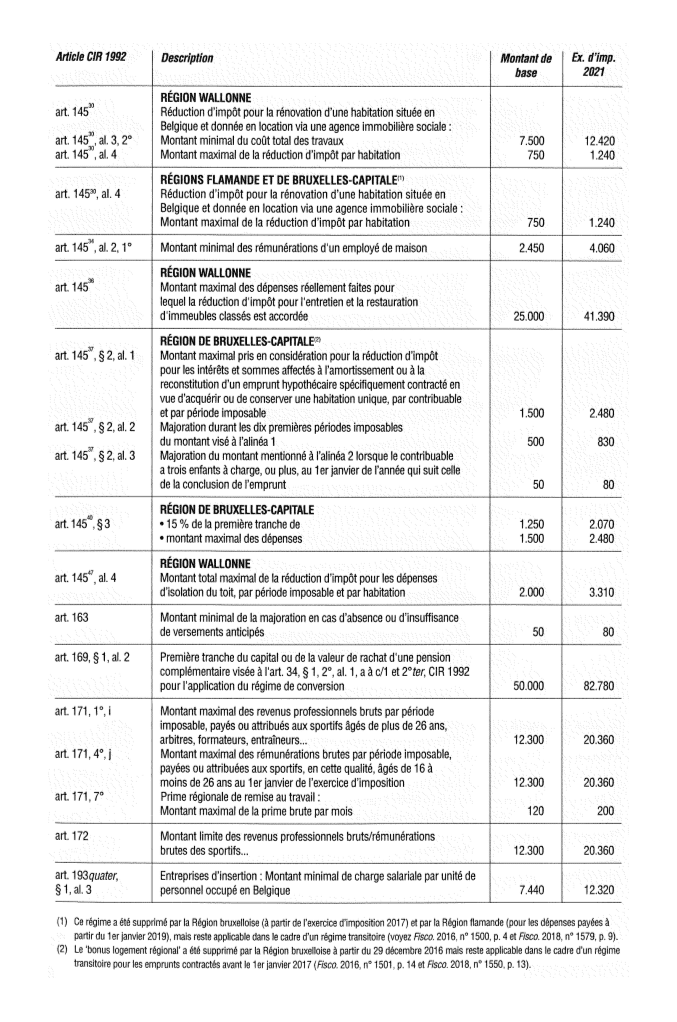

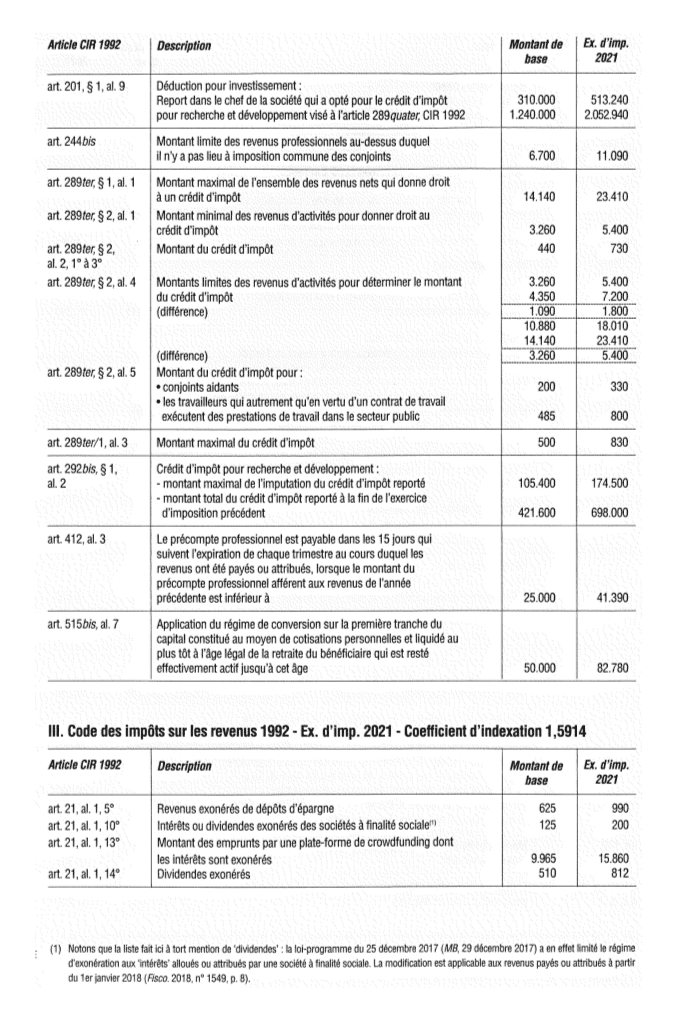

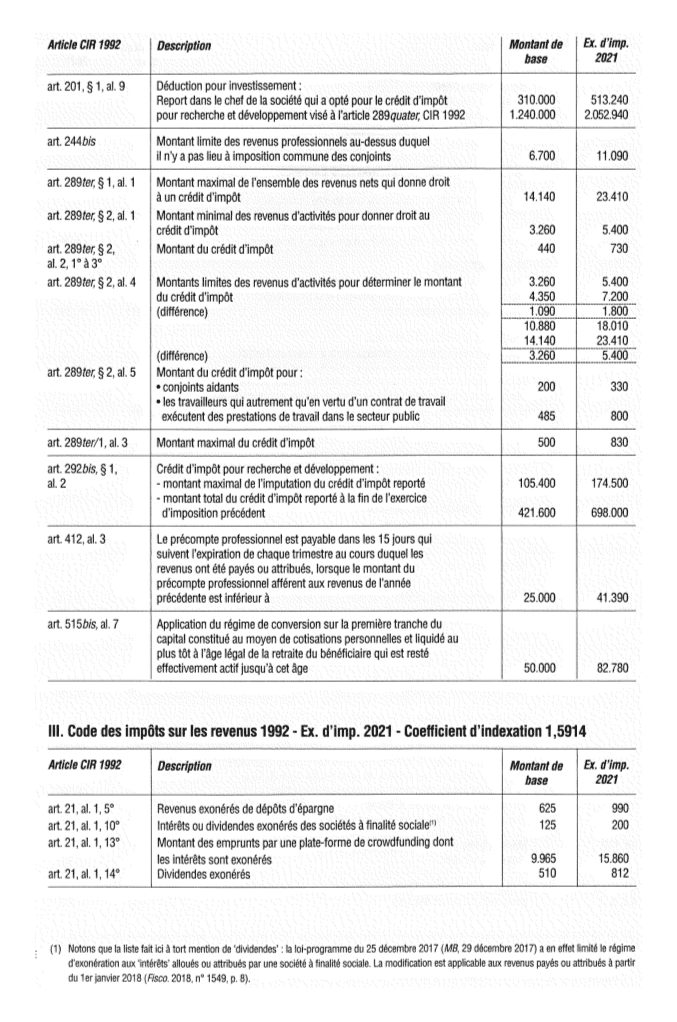

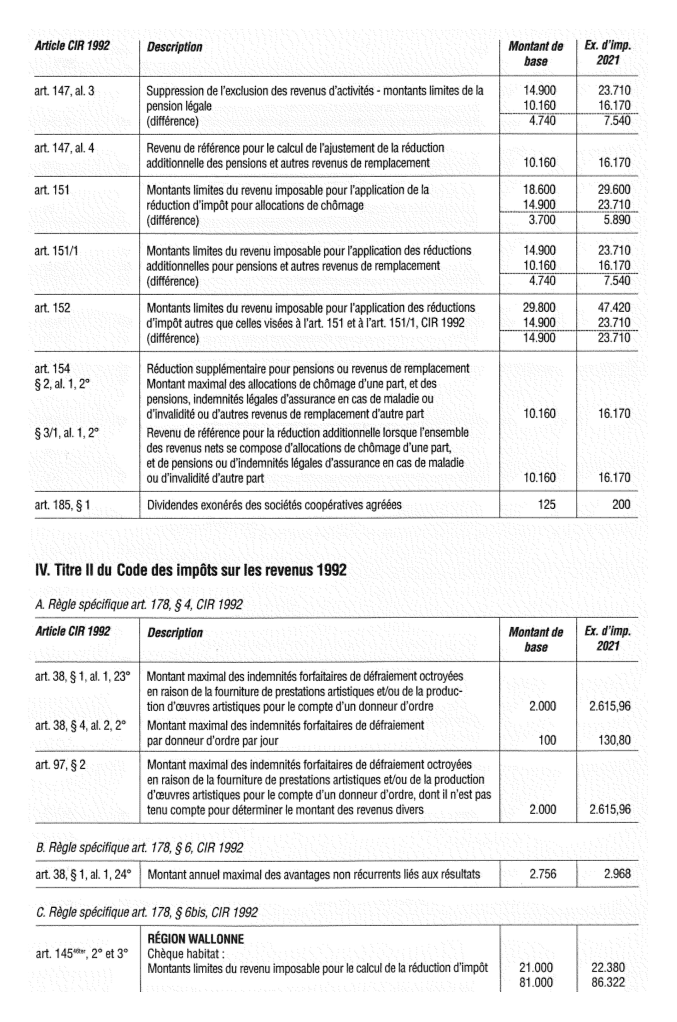

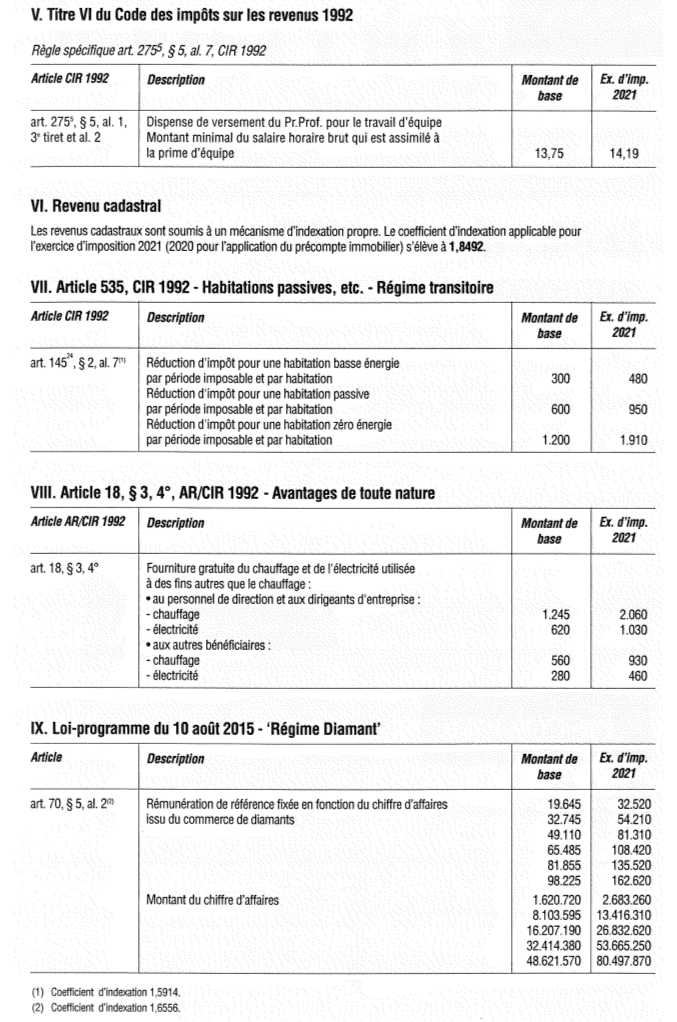

2. Indexation des plafonds en matière d’impôts sur les revenus pour l’exercice d’imposition 2021